不動産投資ローンとは?

不動産投資に興味はあるけれど、資金調達に不安を感じていませんか?多くの投資家にとって、不動産投資ローンは成功への第一歩です。しかし、住宅ローンとは異なる点や、リスク、そして利益を最大化するための計算が必要になります。このブログでは、不動産投資ローンの基本的な仕組みから、資金を効率的に活用するためのポイントまでを解説します。ローンを賢く活用して、不動産投資を成功に導く方法を一緒に学びましょう!

目次

- ○ 【不動産投資ローンと住宅ローン何が違うの?】

- ・目的

- ・金利

- ・融資審査基準

- ・返済期間

- ・税制上の扱い

- ・住宅ローンで投資用物件は購入できない

- ・不動産投資ローンと住宅ローンの比較図

- ○ 【不動産投資ローンを受けられる条件とは?】

- ・不動産投資ローンを受けられる条件

- ・どこの銀行にローン申請すればよいのか?

- ○ 【まとめ】

【不動産投資ローンと住宅ローン何が違うの?】

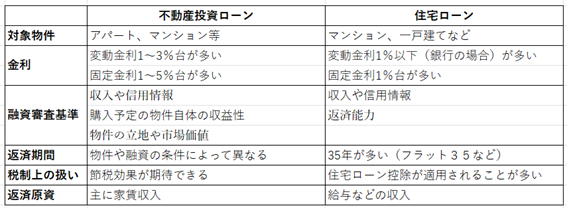

不動産投資ローンと住宅ローンは、どちらも不動産を購入するための融資ですが、目的や条件、金利などにおいて大きな違いがあります。以下で主な違いをまとめます。

目的

• 不動産投資ローン:主に賃貸物件や商業用物件を購入し、賃貸収入や将来的な売却益を目的とする投資家向けのローンです。購入者自身が住むためではなく、収益を得ることが主な目的となります。

• 住宅ローン:自分や家族が住むための住宅を購入するためのローンです。自己居住用の物件に適用されるため、投資目的のローンとは性質が異なります。

金利

• 不動産投資ローン:金利が高めに設定されています。これは、投資物件には空室リスクや価格の変動リスクがあるため、金融機関がリスクに対処するためです。通常、変動金利や固定金利が提供されますが、住宅ローンよりも高金利です。

• 住宅ローン:不動産投資ローンに比べると、金利が低めに設定されています。特に、自己居住用の住宅購入は社会的に優遇されているため、低金利のプランが用意されています。

融資審査基準

• 不動産投資ローン:借り手の収入や信用に加えて、購入予定の物件自体の収益性(将来の家賃収入や価値の上昇の見込み)を重要視します。また、物件の立地や市場価値も審査基準に含まれます。

• 住宅ローン:借り手の収入や信用情報(年収、職業、勤続年数、借入状況など)を重視します。物件自体の評価はありますが、主に返済能力が中心となります。

返済期間

• 不動産投資ローン:返済期間は物件や融資の条件によって異なりますが、一般的に10〜30年程度です。住宅ローンと比べると短めの期間で設定されることがあります。

• 住宅ローン:最長で35年程度の長期にわたることが多く、借り手のライフスタイルや将来設計に合わせて柔軟に返済計画が組まれます。

税制上の扱い

• 不動産投資ローン:不動産投資に関連する経費(ローン利息や維持管理費)は、賃貸収入から差し引けるため、節税効果が期待できます。物件を売却する際には譲渡所得税がかかる場合があります。

• 住宅ローン:住宅ローンを利用してマイホームを購入すると、住宅ローン控除が適用されることが多く、一定の条件を満たすと所得税や住民税の軽減措置を受けられます。

住宅ローンで投資用物件は購入できない

前述したように住宅ローンと不動産投資ローンでは借りる目的が異なるため、住宅ローンを使って投資用物件を購入することはできません。住宅ローンを利用して投資用物件を購入すると不正購入となります。実際に「フラット35」を不正に利用した事例が過去にありました。万一不正利用が発覚した場合は、金融機関の契約に違反することとなり、場合によってはローン残金の一括返済を求められることもあります。投資用物件は必ず不動産投資ローンで購入するようにしよう。

不動産投資ローンと住宅ローンの比較図

不動産投資ローンと住宅ローンの比較をわかりやすく図にまとめました。

【不動産投資ローンを受けられる条件とは?】

不動産投資ローンを受けたいと思った場合、ローン審査の条件やどのようにローン申請する銀行を見つけたらよいかご存じでしょうか。

一つずつ詳しく説明していきます。

不動産投資ローンを受けられる条件

不動産投資ローンを受けるためには、金融機関によって異なる条件が設定されていますが、一般的には以下のような条件が重視されます

・年収:400~500万円以上

・年齢:25~55歳くらいまで

・勤務年数:1~3年以上

・個人信用情報に事故履歴がない

※個人信用情報に関しては過去のブログで解説していますので是非ご覧ください。

弊社ブログ記事:個人信用情報とは?初心者でも分かる基本ガイド

どこの銀行にローン申請すればよいのか?

銀行によって金利や審査基準、融資条件が異なるため、慎重に選ぶ必要があります。

都市部の物件であれば、都市銀行やメガバンクを選ぶことが多いですが、地方銀行や信用金庫も魅力的な選択肢です。地方銀行は地元に強いネットワークを持っており、地域に根差した投資を行う場合、融資を受けやすいことがあります。

また、地方銀行や信用金庫は大手銀行よりも金利が低いケースもあり、地元の物件を扱う場合に特に検討する価値があります。

ただ、初めて投資物件を購入場合どこの銀行が不動産投資ローンを扱っているのか?何社の銀行に問い合わせたらよいのか?などわからないことがたくさんあると思います。

弊社のような投資用不動産の売買を行っている(過去に実績がある)会社は過去に取引をしたことのある銀行とコネクションがあり一般には紹介されていない金利など条件面がかなり優遇されたローンをご紹介することが可能です。

【まとめ】

不動産投資ローンは投資用物件を購入する際にほとんどの方がお世話になるものだと思います。間違って住宅ローンで投資用物件を購入してしまうと大きなペナルティーを受けることになりますのでお気をつけください。

不動産は大きな額の買い物ですので一人で悩まず、まずは信頼できる専門家(不動産会社)に相談することをお勧めいたします。

弊社も提携している銀行がございますのでローンのご相談や物件購入、売買など各種ご質問、ご相談などお気軽にお問合せください。